La nebbia sulla sanità privata in Lombardia

Questo testo è il risultato del riadattamento e dell’unione di quattro interventi dell’autrice apparsi fra giugno e luglio 2019 su “Salute internazionale”, dedicati alla Privatizzazione del Servizio Sanitario Regionale della Lombardia e il soverchiante peso del settore privato. Il contributo è di particolare interesse alla luce dei progetti di legge sulla Autonomia Regionale Differenziata, che prendono sostegno anche dalla presunta migliore capacità di funzionamento dei servizi sanitari nelle regioni del Nord, a partire da Veneto e Lombardia. Anche per questo pubblichiamo questa analisi laboriosa, complessa e ricca di dati tecnici, ma fruibile nel suo insieme non solo da specialisti della sanità.

Maria Elisa Sartor dimostra che non è tutto oro quel che luccica e che non è affatto opportuno abbandonare il presidio di beni comuni fondamentali come l’accesso pubblico all’assistenza sanitaria o all’istruzione per i vantaggi, tutti da dimostrare, del servizio privato propagandati a piene mani da media e fazioni politiche che ne traggono interesse diretto. Quando ci sono di mezzo i diritti e l’uguaglianza di cittadine e cittadini del Paese è opportuno un atteggiamento critico e approfondito anche sulla valutazione di efficienza dei servizi essenziali, (sanitari ed educativi, di trasporto pubblico come di tutela del territorio) che deve fondarsi non solo sull’efficienza economica (funzionamento) del sistema ma anche sulla reale efficacia della sua funzione come risposta ai bisogni di tutti. (Enzo Ferrara)

Premessa

Bisogna recuperare la verità sulla sanità lombarda per costruire una maggiore consapevolezza e consentire ai cittadini di esercitare una responsabilità civica. E questo tema della privatizzazione del Servizio Sanitario Lombardo (SSL) sembra proprio richiamare a gran voce tale responsabilità.

Non sempre i fatti generati dall’azione politica del governo vengono descritti per quello che sono dal discorso politico. In qualche caso può capitare che i risultati dell’azione, pur essendo stati perseguiti con impegno, una volta raggiunti, vengano dissimulati in tutto o in parte per rispondere a complessi sistemi di interessi e a nuove opportunità strategiche. Per non correre il rischio di essere indotti a distogliere l’attenzione dagli elementi della realtà è conveniente in generale discostarsi dal mero discorso politico.

Scusate l’incipit duro e il tono perentorio con cui sto affrontando il tema della privatizzazione del Servizio sanitario della Lombardia, ma credo che essi si giustifichino in quanto intendono sottolineare e, per quanto possibile, contrastare una pratica comunicativa che non produce la necessaria informazione e quindi non consente una sufficiente consapevolezza del fenomeno di cui ci si occupa qui.

Qualcosa deve essere fatto per diradare le nebbie in cui siamo avvolti, per rompere atmosfere che ci confondono e trasformare supposti confronti, che in realtà ostacolano le possibilità di conoscenza, in confronti veri.

Se il diritto di essere informati in quanto finanziatori e diretti beneficiari del Servizio sanitario regionale della Lombardia non è soddisfatto pienamente dalle istituzioni come dovrebbe essere [1], allora tentare di recuperare i tratti della realtà diventa una necessità per i cittadini, oltre che la materia della buona politica, l’ambito del controllo per chi deve, per obbligo istituzionale, sorvegliare il sistema e l’oggetto di studio delle scienze sociali, quando svolgono davvero il loro mestiere.

Il recupero dei fatti “veri” (e non dei fattoidi, cioè delle versioni solo verosimili dei fatti), serve per costruire una maggiore consapevolezza che può produrre il miglioramento del quadro informativo e consentire di esercitare una responsabilità civica, quando necessaria. E questo tema della privatizzazione del Servizio Sanitario Lombardo (SSL) sembra proprio richiamare a gran voce tale responsabilità.

La dissimulazione del processo di privatizzazione

Sono tre le principali constatazioni rispetto a quanto è accaduto in Lombardia, in particolare con riguardo ai comportamenti comunicativi passati e recenti dell’ente Regione:

- Non è stato comunicato il fenomeno della privatizzazione del SSL come si sarebbe dovuto fare: nei flussi informativi, e soprattutto nelle elaborazioni primarie di tali flussi rese pubbliche, non sono state sempre evidenziate le variabili “natura privata” e “natura pubblica” delle strutture e delle attività di erogazione dei servizi in serie storiche di lungo periodo. Ad un certo punto del processo (intorno soprattutto alle metà degli anni 2000), queste importanti informazioni sono per lo più sparite dai resoconti e le serie storiche dei dati che le contenevano sono state interrotte e non sono state mai più adeguatamente ricomposte, raccordandone i diversi segmenti.

- Ma anche quando è stata resa disponibile l’informazione circa la natura pubblica o privata degli erogatori e delle attività da loro erogate – e questo è successo sempre più raramente nelle fasi più avanzate del processo di privatizzazione – questa informazione non è stata comunicata in forme che consentissero di avere una nozione completa del fenomeno: le informazioni non sono state aggregate in un modo significativo, tale da essere esplicative di ciò che era rilevante conoscere.

- E per finire, come naturale conseguenza di quanto affermato ai punti precedenti, non è stato adeguatamente misurato un fenomeno di cui si è trascurato di evidenziare l’esistenza e l’importanza. Un comportamento comunicativo non trasparente ha finito così per consentire di non dover registrare la dimensione quantitativa della privatizzazione, cioè di misurare lo sbilanciamento avvenuto verso il privato del SSL.

Date le limitazioni di un’informazione istituzionale costruita molto accuratamente per finalità che non sono quelle di una completa trasparenza nei confronti del cittadino, i dati che consentono di misurare quanto si è spinto in avanti lo sbilanciamento non possono essere acquisiti facilmente. La difficoltà riguarda chiunque, all’esterno dell’istituzione, voglia registrare la realtà.

È stata così necessaria una ricostruzione dei fatti, anche perché gli atteggiamenti degli esponenti della istituzione e le teorie che li ispiravano sono stati:

- La perseverante minimizzazione del fenomeno: in altre parole, si è sostenuto che il processo era sì in corso, ma non era poi di dimensioni così rilevanti. E in ogni caso, proprio per la non rilevanza quantitativa del fenomeno, nulla di significativo poteva essere accaduto tanto da cambiare consistentemente il sistema.

È questa – a grandi linee – una delle possibili traduzioni delle tesi sia degli ultimi governi della Regione [2], di pari o assimilabile orientamento ideologico-partitico sia, sembra, dei maggiori luoghi di produzione del pensiero, istituiti o sponsorizzati dai principali portatori di interesse che sono direttamente parte in causa. Anche i risultati delle ricerche, effettuate dai centri di ricerca/scuole delle facoltà di economia e di management con sede in Lombardia, non hanno compiutamente descritto il fenomeno che pure contribuivano a far crescere. In quanto dedite in parallelo anche alla consulenza direzionale, sperimentano ancora un vero e proprio conflitto di interesse. Le ricerche non hanno quindi rimesso ordine nel quadro proposto dalla Regione.

Come si spiega tutto questo? Affermare, sulla base dei dati di fatto correttamente comunicati, che esiste un consistente sbilanciamento dell’asse pubblico-privato, a favore del privato, comporta la necessità di una spiegazione sia del fenomeno sia delle possibili ricadute sul SSL.

E la spiegazione avrebbe richiesto un’analisi che portasse a un’identificazione dei fattori di contesto che facilitano la privatizzazione e anche – principalmente – delle scelte politiche che l’hanno forse indotta.

Insomma, affermare l’esistenza di un consistente fenomeno di privatizzazione avrebbe significato esporsi al rischio di un’attività di analisi approfondita del fenomeno, che avrebbe complicato l’azione di un governo intento a continuare liberamente a facilitare tale processo. Ma il punto è: esiste oggi un qualche ambito sicuramente indipendente in grado di effettuare una simile analisi?

- Il supposto basso impatto degli esiti del processo di privatizzazione sul sistema, continuamente dichiarato.

Il che corrisponde nella sostanza a dire che il processo in corso, secondo i governi, non presentava alcuna rilevanza perché nel funzionamento del sistema non si era registrata a loro dire alcuna consistente modifica. E, se c’era stata, non poteva che essere migliorativa, considerata la supposta “maggiore efficienza del privato” (stereotipo comunque da verificare!). Anche per quanto riguarda la tutela della salute del cittadino, dal loro punto di vista, tutto era continuato ad essere come prima, perché – sempre a loro dire – non erano state osservate rilevanti differenze negli orientamenti e nei comportamenti di servizio da parte dei soggetti privati rispetto ai soggetti erogatori di parte pubblica (ma era proprio così?). Il privato insomma, secondo i governi della regione dell’ultimo ventennio e più, poteva e può erogare servizi di pubblica utilità perché si suppone abbia gli stessi orientamenti valoriali e gli stessi interessi di quelli presupposti nel soggetto pubblico.

Con queste ultime argomentazioni non si afferma forse come esistente non la realtà dei fatti ma ciò che si desidera venga creduto tale? Nasce il dubbio che si tratti di una copertura, di una dissimulazione. Ma, come qualcuno ha osservato, perché il governo della regione Lombardia dovrebbe coprire uno sbilanciamento del sistema a favore del privato, legittimamente perseguito, in quanto frutto diretto del suo orientamento politico?

Provo a rispondere. In questo caso, ciò che potrebbe essere fonte di preoccupazione per il governo della Regione, tale da giustificare una dissimulazione, è che l’opinione pubblica, una volta informata sul grado di sbilanciamento effettivo del sistema a favore del privato, possa in qualche modo esserne colpita e contrariata. E questo perché, anche in presenza di un’insufficiente informazione, i ripetuti e scioccanti fatti di cronaca e i brevi resoconti giornalistici su alcune gestioni di strutture private in Lombardia per nulla efficienti e invece sperperanti denaro pubblico [3] e insieme talvolta anche rovinosamente non efficaci tanto da essere penalmente perseguite [4], non si dimenticano facilmente. E quindi il cittadino potrebbe passare gradualmente da un atteggiamento di inconsapevole passività nei confronti delle politiche sanitarie regionali ad una consapevolezza attiva capace di rimettere in discussione anche le scelte già effettuate.

Le prese di posizione riguardanti la minimizzazione del fenomeno di privatizzazione e l’irrilevanza dei suoi esiti – descritte nei punti precedenti – sono state nette e ripetute nella comunicazione dell’ente regione e ci aiutano a spiegare i comportamenti comunicativi di trascuratezza nella descrizione del processo di privatizzazione e di non considerazione dei suoi esiti.

Non ci resta quindi che accertare i fatti riferiti agli esiti del processo di privatizzazione della sanità lombarda, verificando come stiano davvero le cose oggi e anche quale sia il fondamento delle affermazioni di minimizzazione del fenomeno.

Se si considerano i risultati della ricostruzione dei fatti e si misurano i fenomeni che rappresentano, si può affermare “al di là di ogni ragionevole dubbio” che la privatizzazione del SSL, intesa come processo che ha spostato l’equilibrio del servizio sanitario lombardo verso un maggior peso della componente privata della sanità (gli erogatori privati), appare come un fatto del tutto incontrovertibile, rilevante e dai prevedibili notevoli effetti presenti e futuri sul servizio sanitario nel suo complesso, non solo lombardo.

Numeri e dati dello sbilanciamento verso il privato

Lo sbilanciamento a favore del privato nel sistema sanitario lombardo. Dalla metà degli anni novanta al 2018, i posti-letto pubblici sono stati più che dimezzati e nello stesso arco temporale, in parallelo, i posti-letto privati sono considerevolmente aumentati.

In Lombardia, con il succedersi di governi di orientamento politico-partitico di centro-destra, è avvenuto un considerevole sbilanciamento a favore del privato all’interno del Servizio Sanitario regionale Lombardo (SSL). Le evidenze che provano la consistenza di tale sbilanciamento sono numerose. In questo articolo ne presenterò solo alcune.

Si tratta innanzitutto di informazioni già note ai lettori dei quotidiani, in quanto riportate dai principali giornali del paese (Corriere della Sera, La Repubblica, Il Fatto Quotidiano) e riprese nelle Tabelle 1 e 2. Altre prove dello sbilanciamento, sempre ricavate dalle stesse fonti citate dai media, e cioè dai flussi informativi della Regione Lombardia, sono frutto invece di uno specifico lavoro di ricerca realizzata rielaborando e aggregando diversamente le variabili disponibili nel report regionale [5].

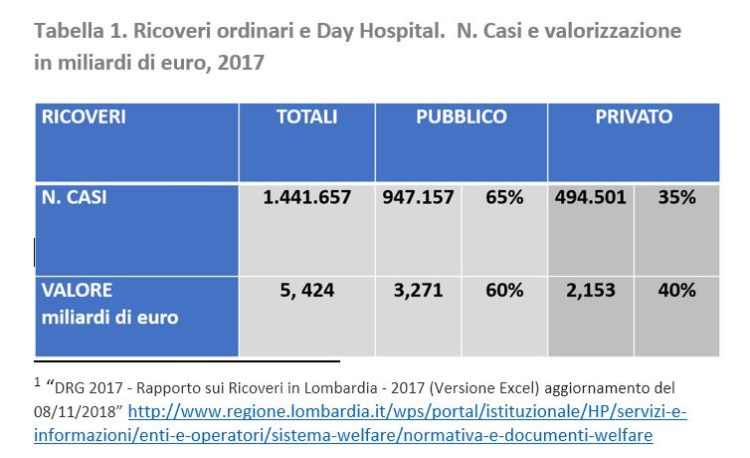

I dati descritti nella Tabella 1 danno conto del confronto pubblico/privato riferito all’attività di ricovero e cura per il ricovero ordinario e il day hospital, evidenziando per l’anno 2017 il numero dei casi e la valorizzazione di tale attività, cioè l’ammontare, in miliardi di euro, pagato della Regione agli erogatori pubblici e privati.

Gli erogatori della sanità privata – profit e non profit – si aggiudicano il 35% dei casi di ricovero del 2017 e, con riferimento alla valorizzazione dei servizi (ovvero alla remunerazione che ricevono per quanto hanno fornito al SSL), questa corrisponde al 40% del totale in euro speso dalla Regione per questo tipo di servizi (Tabella 1).

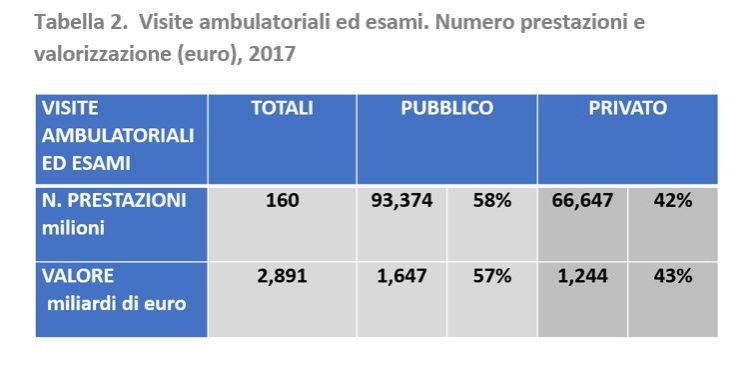

La tabella n. 2 dà conto sempre del confronto pubblico/privato ma è riferita all’ammontare delle attività regionali del 2017 che riguardano le visite ambulatoriali e gli esami diagnostici, sia in termini di numero delle prestazioni, sia in termini di valore corrispondente in miliardi di euro, suddiviso per erogatori pubblici ed erogatori privati.

Gli erogatori privati realizzano il 42% delle visite ambulatoriali e degli esami del SSL, dato che corrisponde al 43% della valorizzazione totale per lo stesso tipo di prestazioni. Il dato evidenzia una gamma di prestazioni erogate dal privato corrispondenti a una remunerazione proporzionalmente singolarmente più elevata di quanto non sia quella totalizzata dai corrispondenti erogatori pubblici.

Se si analizza in particolare l’articolazione interna delle prestazioni per specifiche categorie di esami, si scopre che il sorpasso del privato sul pubblico era già avvenuto fin dal 2015 per quanto riguarda la diagnostica strumentale e per immagini. Se consideriamo infatti il valore delle prestazioni erogate ambulatorialmente dal privato sul valore totale delle prestazioni pubbliche e private dello stesso ambito, nell’anno considerato, il privato incideva per il 52 %(Fonte: Opendata Regione Lombardia).

Da qui in poi, come dicevo, le evidenze riferite all’esito dello sbilanciamento pubblico/privato del SSL derivano da uno specifico lavoro di ricerca e sono quindi originali ed inedite. È stato necessario lavorare molto per essere in grado di disporre delle informazioni che dovrebbero essere fornite regolarmente in modo esaustivo e in un format chiaro da parte della Regione, anno dopo anno.

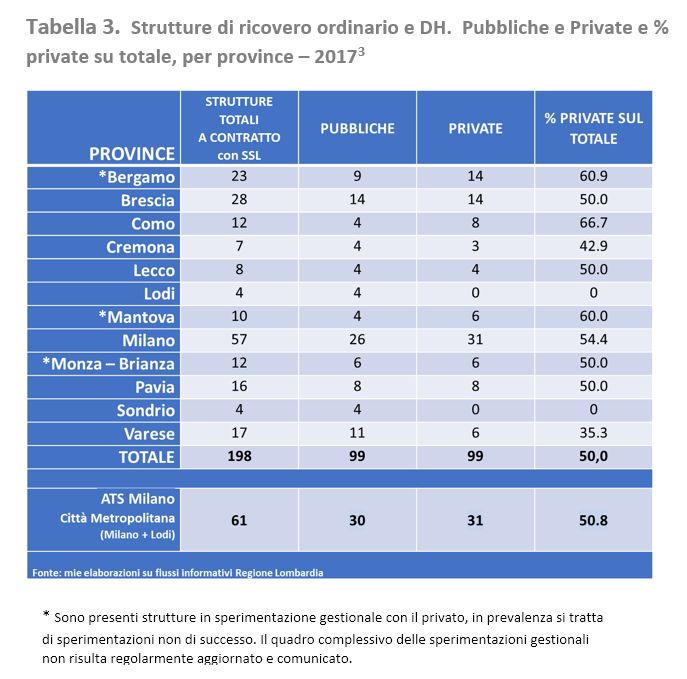

Come si può constatare, nella Tabella 3, per quanto riguarda le strutture di ricovero e cura a contratto con il SSL presenti in Lombardia e nella Tabella 4, nell’evidenziare la valorizzazione delle attività di ricovero delle medesime, i dati vengono presentati su base provinciale.

Si è scelto di non presentare i dati riferendoli alle nuove articolazioni territoriali del SSL corrispondenti alle 8 Agenzie di tutela della salute, istituite nell’agosto del 2015 (LR n. 23/2015), in quanto le nuove articolazioni hanno territori dai confini amministrativamente non ben definiti e coprono territori differentemente disegnati [6]. La scelta di agganciare i dati alle province anziché ai territori delle ATS sembra essere maggiormente intellegibile anche per chi non conosce esattamente la nuova configurazione organizzativa del SSL e, in particolare, per un lettore non lombardo. Inoltre un’informazione così costruita risulta significativa per le organizzazioni degli operatori della sanità. Ordini dei medici e odontoiatri, ordini delle professioni sanitarie e associazioni di rappresentanza di tutti gli operatori sanitari sono organizzati su una base provinciale e regionale e il dato della privatizzazione rapportato alle province per queste organizzazioni risulta molto più esplicativo e in grado di dialogare con le serie storiche eventualmente già disponibili, in quanto rapportate ai territori delle ex ASL.

Le strutture riportate nella Tabella 3 sono quelle rilevate ed elencate nei flussi informativi della Regione Lombardia come strutture di ricovero e cura accreditate e a contratto con il SSL nel corso del 2017. Si tratta, nella stragrande prevalenza, di strutture esclusivamente sanitarie. Ma non mancano anche alcune (poche) strutture annoverate fra le socio-sanitarie (strutture di riabilitazione e RSA), che, secondo quanto afferma la Regione, effettuando anche ricoveri di tipo sanitario, rientrano fra le strutture remunerate con il Fondo Sanitario Regionale e quindi in questi stessi elenchi (KOS, Gruppo Don Gnocchi, FERB ed altri).

Osservando la tabella, ciò che colpisce è la netta coincidenza quantitativa in ambito regionale fra il numero delle strutture a contratto di tipo pubblico e il numero delle strutture a contratto di natura privata (50% e 50%). Qui tuttavia non sono in evidenza le dimensioni molto variabili delle strutture, che ne differenziano anche le capacità ricettive. In altre parole, il totale dei posti letto a contratto con il SSL – non evidenziato qui – non è lo stesso per le due classi di erogatori pubblici e privati. I posti letto pubblici a contratto nel 2017 sono in numero maggiore dei posti letto privati, ma la dinamica dei posti letto dei due ultimi decenni in Lombardia meriterebbe uno spazio specifico di approfondimento. Dalla metà degli anni ’90 al 2018, i posti letto pubblici sono stati più che dimezzati e nello stesso arco temporale, in parallelo, i posti letto privati sono considerevolmente aumentati [8].

La gran parte delle unità di erogazione a contratto qui registrate, soprattutto private, è anche sede di servizi di ricovero e cura autorizzati, accreditati ma non contrattualizzati con il SSL e quindi rivolti al solo mercato diretto dei cosiddetti “solventi” o paganti. Quindi la capillarità della distribuzione delle strutture private ci dice anche della capillarità dell’offerta rivolta al mercato diretto dei ricoveri.

La Tabella 3 ci informa inoltre sul fatto che esistono province in cui, in termini di strutture, e indipendentemente dal numero dei posti letto, il sorpasso dei privati è ampiamente avvenuto: Città metropolitana di Milano (54,4%), Como (66,7%), Bergamo (60,9%) e contingentemente Mantova (60%) [9]. Mentre Brescia, Lecco, Monza e Brianza, rappresentano perfettamente la proporzione registrata a livello regionale. Lodi e Sondrio offrono servizi di ricovero tramite strutture pubbliche.

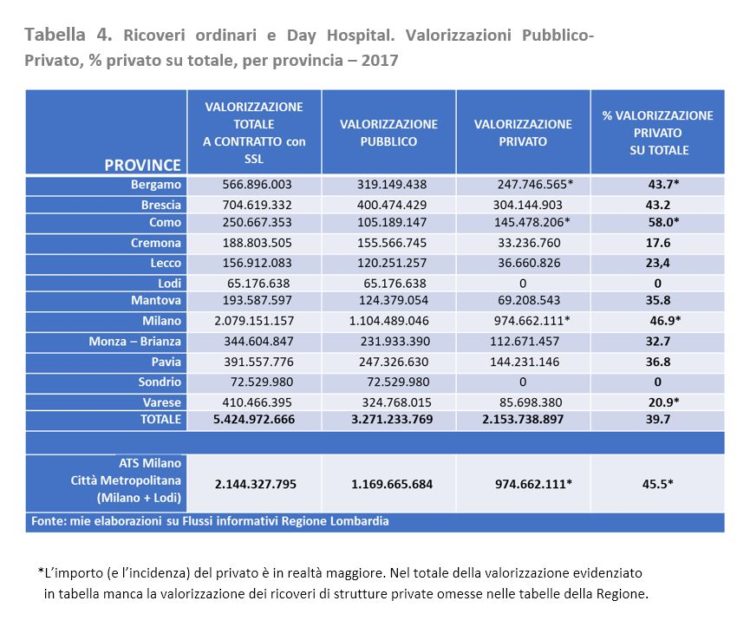

Osservata la distribuzione all’interno della Regione delle strutture di ricovero a contratto con il SSL, si analizza ora la distribuzione provincia per provincia dei ricavi corrispondenti ai casi di ricovero ordinario e in day hospital a contratto (Tabella 4). All’interno di ogni provincia viene presentata l’incidenza percentuale sul totale della quota di fatturato che finisce nei bilanci degli erogatori privati.

La prima osservazione con riferimento alla Tabella 4 riguarda il fatto che nella valorizzazione non sono incluse le sovra-tariffazioni riguardanti gli Istituti di Ricovero e Cura a Carattere Scientifico (IRCCS) pubblici e privati e i Poli universitari. In Lombardia gli IRCCS privati sono circa il triplo dei pubblici (per il Ministero della salute sono 14 privati contro 5 pubblici; per la Regione Lombardia, che calcola tutte le singole sedi, sono 21 privati contro 5). Questo calcolo aggiuntivo porterebbe i valori attribuiti agli erogatori privati a livelli molto più elevati di quelli esposti in Tabella 4.

La seconda importante considerazione riguarda la disomogeneità territoriale della penetrazione del privato in Lombardia, connessa a un certo numero di fattori: la densità abitativa, le caratteristiche geofisiche e socio-economiche, la presenza di una rete di offerta consolidata, la storia istituzionale e politica dei territori. Detto ciò, Como registra un valore dei servizi di ricovero trattati dagli erogatori privati che è del 58% sul totale del valore provinciale. Milano si avvicina al 47%, ma l’incidenza della valorizzazione dei ricoveri del settore privato è superiore per le ragioni sopra evidenziate (la ATS della Città metropolitana, includente la provincia di Lodi, registra una 45,5%, ma la percentuale andrebbe anch’essa riveduta al rialzo). Bergamo e Brescia presentano un’incidenza del privato rispettivamente del 43,7 e del 43,2%.

Il posizionamento dei gruppi della sanità privata

Il solo valore dei ricoveri del Gruppo San Donato in Lombardia, pesa più del valore dei ricoveri trattati dai sette ospedali pubblici della ex ASL di Milano città.

Questo terzo paragrafo è dedicato all’analisi dei più importanti erogatori privati che in Lombardia si sono aggiudicati una fetta consistente della spesa sanitaria (vedi Nota metodologica* al fondo del testo). La Tabella 5 ci offre la classifica dei principali gruppi della sanità privata che offrono servizi di ricovero e cura. Se si facesse invece un’analisi che comprendesse oltre alle attività di ricovero anche tutte le altre attività delle diverse cosiddette “aree di business” presidiate all’interno del Servizio Sanitario Lombardo (SSL) dagli operatori privati (per servizi erogati in strutture come ambulatori e centri medici, centri prelievi, poli tecnologici, residenze di vario tipo per categorie di pazienti e di persone fragili di ogni tipo) è verosimile ipotizzare che i posizionamenti evidenziati nella Tabella 5 non sarebbero gli stessi, soprattutto nelle posizioni meno di vertice del ranking. Per intenderci, i primi posizionamenti della classifica mostrata qui potrebbero in ipotesi essere riconfermati, gli altri invece potrebbero subire dei rimescolamenti. Una verifica che per ora va rimandata.

Riferendoci ai risultati ottenuti e osservando i dati dei principali gruppi privati che offrono prestazioni riguardanti i ricoveri sanitari, si constata innanzitutto che la separazione netta fra gruppi sanitari e gruppi sociosanitari va sfumando, in quanto i secondi hanno diversificato la loro presenza (è il caso del gruppo KOS De Benedetti, che è prevalentemente presente nel settore sociosanitario e che dal 2004 tuttavia gestisce un ospedale di proprietà pubblica, ottenuto in gestione tramite gara). Si avverte anche che le organizzazioni private qui elencate, godendo di un posizionamento strategico molto solido e in via di ulteriore consolidamento, potrebbero essere presto in grado di sovrastare gli erogatori pubblici. Come si potrà osservare, alcuni degli erogatori privati sono in una tale posizione di forza nei confronti del SSL che ci si chiede se non siano da tempo ampiamente in grado di condizionare le scelte strategiche della Direzione generale sanità, prima, e del Welfare ora. Potrebbero proporsi come gestori delle strutture di erogazione pubblica, qualora venissero affidate in gestione ai privati attraverso bandi, come è già successo nei casi in provincia di Bergamo e di Mantova [10]. Si tratta dell’ospedale pubblico del comune di Sarnico (BG), ospedale affidato in gestione nel 2002 per alcuni anni al Gruppo Maugeri fino a quando non si è evidenziata la crisi del gruppo, e nel successivo bando del 2008, affidato al gruppo Habilita che ancora lo gestisce. Quest’ultimo è un erogatore privato della sanità presente nel territorio provinciale di Bergamo e da poco anche in Sardegna, avendo rilevato nell’isola un ospedale in crisi. Il secondo caso è quello del comune di Suzzara, nel Mantovano, dove a partire dal 2004, come si diceva, l’ospedale pubblico è in gestione al gruppo KOS.

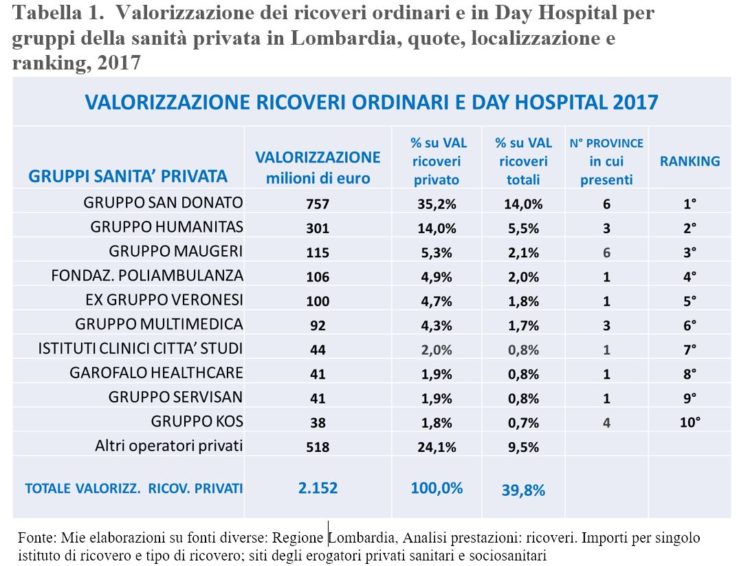

Tabella 5. Valorizzazione dei ricoveri ordinari e in Day Hospital per gruppi della sanità privata in Lombardia, quote, localizzazione e ranking, 2017

Il Gruppo San Donato – GSD (famiglia Rotelli) è il principale gruppo privato operante in Lombardia e al tempo stesso è il maggiore gruppo della sanità privata in Italia, presente consistentemente anche nel mercato europeo della sanità, secondo quanto viene affermato dallo stesso gruppo. Recentemente il gruppo ha stabilito un accordo di collaborazione con NMC Healthcare (Emirati Arabi). Il GSD opera in due regioni italiane: in Lombardia, dove la sua presenza è capillare, e in Emilia Romagna, dove conta un solo ospedale, ma intende ulteriormente espandersi. Distribuite in 6 province lombarde e in altrettante ATS, conta 17 sedi di ricovero e numerose strutture di servizio a contratto con il SSL. Nella sola città metropolitana di Milano le strutture di ricovero e cura sono 7, delle quali 3 sono istituti di ricovero e cura a carattere scientifico (IRCCS). La recente acquisizione del principale ospedale privato della Lombardia (San Raffaele) ha dato nuovo impulso al gruppo che sta per costruire un nuovo ospedale nell’area ex Expo (il cosiddetto “nuovo Galeazzi”) e un nuovo pronto soccorso presso l’ospedale San Raffaele. Nel 2017, in termini di valorizzazione dei ricoveri, il Gruppo San Donato raggiunge il 35% della componente privata del settore, mentre pesa per il 14% sull’intera valorizzazione dei ricoveri delle strutture pubbliche e private in regione. Ha una propria Facoltà di Medicina ed è anche sede di più poli didattici della Università statale di Milano.

Il Gruppo Humanitas (famiglia Rocca) del Gruppo Techint di Felice Rocca, è in seconda posizione, ma distanziato notevolmente dal primo erogatore privato. Il gruppo Humanitas incassa per i ricoveri i 2/5 del valore incamerato dal gruppo San Donato. In Lombardia conta 5 strutture di ricovero (una delle quali è un IRCCS) collocate in 3 province e in altrettante ATS. Opera anche in altre 2 regioni italiane. Ha da poco fondato una propria facoltà di medicina con corsi solo in inglese, dopo essere stato a lungo polo universitario della Università statale di Milano.

Il Gruppo Maugeri che, in occasione del risanamento del gruppo e dopo le note vicende giudiziarie riferite a finanziamenti illeciti da parte della Regione, è stato acquisito dalla Banca J.P. Morgan statunitense [1], è in terza posizione in Lombardia: 5,3% sul totale della valorizzazione dei ricoveri trattati dai privati. È presente in 6 province e in altrettante ATS. L’IRCCS del gruppo ha sede a Pavia. Ma il gruppo ha anche sedi dislocate in altre 6 regioni italiane.

Fondazione Poliambulanza, ex gruppo Veronesi e Gruppo Multimedica raggiungono una quota sulla valorizzazione totale dei ricoveri effettuati dagli operatori privati fra il 4 e il 5%.

Fondazione Poliambulanza, presente con strutture di ricovero nella provincia di Brescia, è partecipata dalla Diocesi di Brescia, dall’Ospedale Gemelli di Roma, dall’Università Cattolica del Sacro Cuore, e dall’Opera Don Calabria.

Nel consiglio di amministrazione dell’ex Gruppo Veronesi siedono Banca Intesa, Unipol, Allianz, Luxottica e la famiglia Veronesi; il gruppo Essilor-Luxottica (gruppo franco-italiano), prima al centro dei progetti di rilancio dell’ex gruppo Veronesi – fra i quali la costituzione di un campus universitario – stando a quanto riportato dai quotidiani, sembra uscito di scena. L’ex gruppo Veronesi gestisce due IRCCS: IEO, Istituto Europeo Oncologico e Ospedale cardiologico Monzino.

Il Gruppo Multimedica (famiglia Schwarz) è principalmente presente a Milano dove gestisce 3 strutture di ricovero (una delle quali è sede IRCCS) ma estende complessivamente la sua attività in 3 province lombarde.

Con una quota di quasi-mercato sostanzialmente pari, Fondazione Poliambulanza ed ex Gruppo Veronesi, sono rispettivamente presenti nella sola provincia di Brescia, la prima, e nella sola Città metropolitana di Milano, il secondo.

Al di sotto del 2% del quasi-mercato dei ricoveri privati nelle posizioni fra la settima e la nona sono: gli Istituti clinici della Città Studi (ex Clinica Santa Rita); il Gruppo Garofalo Healthcare (famiglia Garofalo), che opera prevalentemente in altre 3 regioni, con una presenza significativa in Emilia Romagna, ma è presente anche in Lombardia, in provincia di Como [12]; il Gruppo Servisan, prevalentemente operativo in Piemonte e in Valle d’Aosta, e in Lombardia con Il Policlinico di Monza.

Il Gruppo KOS (CIR di De Benedetti e F2i Fondo investimenti per le infrastrutture), che opera anche nel mercato inglese ed indiano, si posiziona nella classifica lombarda al decimo posto sia per i ricoveri sanitari effettuati in due delle sue numerose sedi RSA lombarde (in questo caso, di Milano e Brescia) sia per le prestazioni di ricovero dell’ospedale pubblico gestito in provincia di Mantova [13].

Come si può notare, non esistono vere e proprie barriere in Lombardia fra gli ambiti sanitario e sociosanitario e gli operatori possono operare in “aree di business” attigue. Il quadro degli erogatori privati di attività di ricovero e cura del SSL (ambito sanitario) ricavato dall’analisi svolta è quindi il seguente:

- nel quasi-mercato della sanità lombarda vi è la presenza di aziende e gruppi provenienti da altri settori: un gruppo originatosi nel settore ingegneristico e delle costruzioni controlla strutture ospedaliere e sanitarie; un grande gruppo multinazionale collegato a un gruppo francese, entrambi del settore dei beni di consumo, si è proposto per il rilancio di un gruppo in difficoltà che ha nel proprio consiglio di amministrazione banche e compagnie di assicurazione italiane e tedesche; multinazionali italiane del settore sociosanitario, intrecciate con compagnie di assicurazione internazionali e poi con fondi di investimento nazionali gestiscono ospedali pubblici messi a gara.

- I capitali presenti nel settore non sono solo italiani e si assiste ad una ramificazione e ad un intreccio delle partecipazioni azionarie anche con organizzazioni straniere: banche e compagnie assicurative straniere – oltre alle italiane – sono presenti nei consigli di amministrazione dei maggiori ospedali privati; una grande banca di affari internazionale statunitense, proprietaria di un importante gruppo della sanità privata, ha aumentato la propria partecipazione in pacchetti azionari di azionisti di un altro rilevante gruppo sempre della sanità privata.

- Le società e i gruppi individuati operano in altre regioni e all’estero: ci sono gruppi forti in Lombardia che sono radicati in altre regioni del Nord, hanno una presenza ed una propensione all’ulteriore espansione in ambito europeo e sono alleati di società del settore sanitario dei paesi produttori di petrolio; altri gruppi, la cui proprietà è in mano a banche americane, sono presenti in molte regioni italiane; ci sono gruppi italiani della sanità che in Lombardia hanno un avamposto (una struttura), ma sono molto forti soprattutto nelle regioni del resto d’Italia, e hanno una consistente presenza in alcuni stati europei; e poi esistono gruppi locali, radicati in una sola provincia che, dopo essersi ingranditi in ragione dei contratti con il SSL, sono riusciti ad espandere le loro attività in altre regioni rilevando strutture di ricovero in difficoltà.

- Per finire, si segnala il caso di un ospedale di un gruppo privato la cui sede è collocata in un edificio di proprietà di una compagnia assicurativa.

Il peso del Gruppo San Donato

Il solo valore dei ricoveri ordinari e in day hospital del Gruppo San Donato in Lombardia, che raggiunge i 757,3 milioni di euro nel 2017 (come evidenziato nella tabella n. 5), pesa più del valore dei ricoveri trattati dai 7 ospedali pubblici della ex ASL di Milano città, che nello stesso anno raggiunge i 744,1 milioni di euro (Tabella 6).

Tabella 6. Ricoveri ordinari e DH: 7 ospedali pubblici di Milano città, valorizzazione in milioni di euro, 2017

Si può immaginare quale forza di condizionamento sul servizio sociosanitario lombardo possa avere un gruppo privato di queste enormi dimensioni. E nella valorizzazione qui in evidenza, va ricordato, non vengono conteggiate molte altre poste di ricavo del Gruppo San Donato: a) tutte quelle riguardanti le attività di servizio a contratto con il SSL ma non di ricovero, erogate nei punti di prelievo, nei laboratori, negli ambulatori specialistici; b) le tariffe maggiorate (sovra-tariffazioni regionali) per i servizi clinici e di docenza erogati nei poli universitari e nelle sedi IRCCS, destinatarie queste ultime anche di cospicui finanziamenti pubblici statali e regionali per la ricerca (4 strutture); d) le nuove remunerazioni riguardanti le attività di presa in carico dei pazienti cronici e/o fragili, quando vengono espletate le funzioni di “gestore della PIC”.

Conclusioni

Diventa fondamentale continuare un percorso di ricerca per approfondire le cause dello sbilanciamento del Servizio sanitario lombardo a favore del privato, completare e precisare il quadro riferito agli erogatori privati, indagare le prospettive del Servizio sanitario nazionale in Lombardia e i rischi per i cittadini.

La componente privata degli erogatori del SSL si è molto rafforzata, tanto da poter condizionare l’equilibrio del sistema. I principali erogatori privati sono stati identificati ed è stato messo in evidenza il loro posizionamento nel quasi-mercato dei ricoveri nel 2017 (ben sapendo che il resto del sistema, nelle altre sue componenti di servizio, è altrettanto sbilanciato). Un gruppo della sanità privata, in particolare, ha raggiunto dimensioni imponenti: il Gruppo San Donato (GSD).

Questi risultati innanzitutto ribaltano l’idea consolidata che il settore pubblico del SSL, qualsiasi cosa accada, non possa che continuare ad essere sovraordinato al privato. Non è così. I risultati “danno in un certo senso la sveglia” a chi finora si è cullato in questa idea ed ha girato lo sguardo altrove. I risultati stimolano domande che servono ad orientare le prossime – urgenti – analisi sul SSL. Diventa infatti fondamentale continuare un percorso di ricerca per approfondire le cause dello sbilanciamento del SSL a favore del privato, completare e precisare il quadro riferito agli erogatori privati, indagare le prospettive del SSN in Lombardia e i rischi per l’utente cittadino.

Le domande sono essenzialmente di tre ordini e riguardano direttamente tre ambiti collegati di analisi/studio per chi intenda realizzare un’attività di ricerca indipendente e non mainstream:

- Come si è arrivati a questo considerevole peso degli erogatori privati sul SSL?

Per rispondere a questo quesito fondamentale occorre effettuare una analisi diacronica che abbia per oggetto l’agire politico delle coalizioni al governo della Lombardia, delle istituzioni regionali e nazionali, incluse le università, dei portatori di interesse in senso lato e delle loro complesse dinamiche relazionali.

- Come va approfondita l’analisi dell’attuale configurazione della componente privata del SSL, in tutte le sue articolazioni, in modo da avere una piena nozione delle forze in campo e del loro posizionamento strategico?

Il quesito richiama, in questo caso, un’analisi competitiva del quasi-mercato e del mercato della sanità in Lombardia, tenendo conto del contesto nazionale ed internazionale che spinge la sanità, e tutto ciò che riguarda il welfare, verso modelli di mercato.

- Per finire, qual è oggi la natura del modello di sistema sanitario esistente in Lombardia e quali siano i rischi di trasformazione per il SSN italiano nel suo complesso, prefigurando soprattutto gli effetti sul cittadino utente?

Qui si richiede un approfondimento delle finalità e del funzionamento effettivo del modello per comprendere chi siano i suoi veri beneficiari. In altre parole, a chi giova tutto questo. Lo studio da avviare, in questo caso, si potrebbe definire una macroanalisi del sistema sociosanitario lombardo e dei sistemi di interessi da esso tutelati.

È il caso ora di considerare, per ogni ordine di questioni, l’articolazione delle principali domande di ricerca.

Primo ordine di domande riferito al primo ambito di ricerca

Se nel SSL si è davvero realizzato un processo che ha prodotto uno sbilanciamento a favore del privato del sistema, come è stato dimostrato da alcune indiscutibili evidenze contenute nei precedenti paragrafi, allora è importante analizzare le cause e le concause di questo sbilanciamento.

Il primo motore di questa privatizzazione qual è stato? E qual è ancora oggi? C’entrano di più le politiche dei governi della Regione Lombardia o lo sbilanciamento è dovuto principalmente ad una dinamica che si auto-genera e che è tutta interna al quasi-mercato?

E con riferimento alle politiche, quali politiche sono state messe in atto? La regolazione istituzionale del quasi-mercato in Lombardia, che è un complesso sistema di decisioni politiche e di regole gestionali, come è avvenuta? Ha davvero garantito pari condizioni e quindi pari trattamento fra gli erogatori pubblici e privati all’interno del quasi-mercato del SSL, tanto che possa essere affermato che lo spostamento che si è verificato a favore degli erogatori privati si è avuto solo perché si è espressa una domanda da parte dei cittadini utenti sempre più orientata a trovare soddisfazione presso di loro? E questo perché gli erogatori privati hanno dato migliori prove di sé e sono stati quindi consapevolmente scelti dai cittadini-utenti lombardi proprio per questo? O lo sbilanciamento è dovuto ad altre ragioni?

Che ruolo hanno avuto i partiti, le associazioni di rappresentanza degli interessi e i pensatoi più o meno occulti, le organizzazioni dei medici e dei professionisti della sanità, le università statali e private, le organizzazioni religiose, il terzo settore nel processo di privatizzazione? L’alternativa suggerita dalla letteratura internazionale – forse troppo schematica – è fra due ipotesi: a) la privatizzazione è stata dovuta alle politiche; b) la privatizzazione è stata dovuta all’esprimersi naturale, da parte degli utenti, di una domanda maggiormente orientata verso il privato. La teoria cui viene dato maggiormente credito da parte dell’ente Regione, sceglie la seconda ipotesi, quella che vede nella scelta dei cittadini il motore dello sbilanciamento a favore degli erogatori privati. Ma è una teoria che deve essere invece verificata. La dicotomia proposta dalla letteratura sembra non rispecchiare la complessità della realtà, ma può essere il punto di partenza per formulare altre più articolate domande di ricerca.

Secondo ordine di domande riferito al secondo ambito di ricerca

Fondamentale è anche conoscere più approfonditamente il SSL nella attuale configurazione.

Quali caratteri ha la componente privata del SSL oggi e in che rapporto sta con il mercato diretto sanitario e sociosanitario?

In altre parole, occuparsi della presenza e del peso dei soggetti erogatori privati nel quasi-mercato del SSL non è sufficiente. Il ruolo degli erogatori privati della sanità lombarda non si colloca solo nell’ambito descritto. Gli stessi erogatori sono anche attivi nel mercato diretto e dispongono di strutture e/o di posti letto non a contratto con il SSL che utilizzano per vendere servizi ad utenti paganti. Servizi che vengono attivati e pagati direttamente dall’utente o attivati dall’utente ma finanziati dalle più diverse organizzazioni di intermediazione (mutue, compagnie di assicurazione, fondi sanitari privati). Qual è la struttura di questo mercato diretto? Andranno recuperate informazioni sui comportamenti degli operatori del sistema, sui tipi di società, sulla composizione del capitale societario, sulle compartecipazioni di multinazionali, fondi di investimento, compagnie di assicurazioni internazionali. E sulle loro strategie di posizionamento.

Terzo ordine di domande riferito al terzo ambito di ricerca

Queste domande interrogano sulla necessità di una difesa dei fondamenti costitutivi del modello scelto nel 1978 a tutela degli utenti.

In questo senso, è importante chiedersi di quanto possa spostarsi l’asse del rapporto pubblico privato, internamente al Servizio sanitario della Lombardia, rimanendo all’interno di un modello che si chiama Servizio Sanitario Nazionale.

Quanto il modello attuale è in grado di focalizzarsi sulle necessità del cittadino-utente e risponde alle sue necessità?

O piuttosto, se non sia invece fra le ipotesi da considerare, che il SSL risponda in misura maggiore agli interessi di portatori di interessi che non sono il beneficiario e finanziatore ultimo dei servizi: il cittadino-utente. Il che rimanda a chiedersi se il modello non stia trasformandosi via via per raggiungere sempre più efficacemente altri scopi, di tutt’altro tipo, non dichiarati, più o meno nobilitati nel discorso politico dal lessico del passato.

E l’autonomia differenziata richiesta dalla Regione Lombardia, che significa maggiore libertà nel governare anche e soprattutto la sanità (come pure l’istruzione, la ricerca, l’ambiente e tanto altro che si relaziona direttamente o indirettamente con la sanità) in che rapporto sta con lo sbilanciamento sempre più avanzato del settore a favore del privato in Lombardia?

Ringrazio Augusta Foni, Aldo Gazzetti, Lara Loreggian, Prof.ssa Laura Strohmenger, Anna Tempia per i loro importanti contributi.

______________________________________________________________________________

Risorse: DRG 2017 – Rapporto sui Ricoveri in Lombardia – 2017 (Versione Excel) aggiornamento del 08/11/2018”

Note:

- La recente normativa sulla trasparenza della pubblica amministrazione fortunatamente comincia ad essere di un qualche aiuto nel farci recuperare qualche informazione significativa precedentemente preclusa.

- Mi riferisco alle comunicazioni della Direzione Generale Sanità (ora Direzione generale del Welfare), in occasioni pubbliche o in seminari ad invito; una fra queste, forse la più emblematica nel rappresentare questo tipo di atteggiamento, riguarda l’evento ad invito organizzato nel 2008 dal vertice della Regione in collaborazione con lo Studio Ambrosetti di Milano, in occasione della celebrazione del decennale della riforma sanitaria di Formigoni (LR 31/1997). In particolare è degno di nota il modo usato per presentare la dinamica pubblico – privato dei posti letto: quelli delle strutture di ricovero pubbliche già esistenti erano stati tagliati e in parallelo nuovi posti letto degli erogatori privati erano stati creati. Una scelta per lo meno da spiegare. Ma la dimensione del fenomeno non è stata in quell’occasione illustrata pienamente in quanto le serie storiche non erano complete (uno slittamento temporale escludeva forse gli anni decisivi dello sbilanciamento che non venivano quindi menzionati e inclusi nel periodo) e i commenti su quei dati, evidentemente incompleti, e tali da ridimensionare il fenomeno, giustificavano le scelte effettuate dalla Regione minimizzandone la portata (Cfr. slide presentate nell’occasione).

- Come nel caso del fallimento del gruppo privato Maugeri, avvenuto nonostante i finanziamenti pubblici illeciti accertati dalla magistratura – gruppo successivamente rilevato da una banca d’affari statunitense; e nel caso degli ingenti debiti accumulati nei confronti della Regione da parte di un ospedale privato, Fondazione Monza e Brianza per il Bambino e la sua Mamma – chiamato ad una sperimentazione gestionale a fianco di un ospedale pubblico, l’Ospedale San Gerardo di Monza. Collaborazione rivelatasi del tutto fallimentare…

- Vedi il caso dell’ospedale Galeazzi che, dopo i fatti tragici della camera iperbarica, è passato dal gruppo Ligresti nelle mani del gruppo San Donato; e il caso della Clinica Santa Rita, una struttura privata dove si effettuavano interventi chirurgici inutili, che ora è a contratto con il SSL sotto altro nome. Solo per citare i casi più noti, ma l’elenco potrebbe essere molto lungo e aggiornato fino ai nostri giorni.

- “DRG 2017 – Rapporto sui Ricoveri in Lombardia – 2017 (Versione Excel) aggiornamento del 08/11/2018”

- Le ATS sono anche molto diverse in termini di popolazione residente e servita. La ATS della Città metropolitana di Milano tutela 3.4 milioni di abitanti e, all’opposto in termini dimensionali, la ATS della Montagna si occupa di meno di 300 mila cittadini/utenti.

- Il modo di presentare le strutture di ricovero non è lo stesso se si confrontano le tabelle dei flussi regionali del report citato: la n. 2.2.2 (riportante i casi di ricovero) e la tabella 3.1 (riportante le valorizzazioni dei ricoveri). In calce alle tabelle non si trovano didascalie che spieghino il motivo di questa differenza. In mancanza di precise delucidazioni e conoscendo la normativa contenuta nelle delibere di giunta, si può supporre che la differenza nei criteri di aggregazione delle strutture dipenda dal fatto di considerare le caratteristiche del gestore; la seconda tabella sembra raggruppare fra loro le strutture che rispondono ad un gestore unico.

- Si rimanda ad uno specifico contributo sul tema.

- L’ospedale pubblico di Viadana, a gestione privata nel 2017, secondo i programmi regionali dovrebbe trasformarsi in Presidio ospedaliero della Azienda socio sanitaria territoriale del Garda.

- Considerati i problemi derivanti dalla insufficiente informazione, non è detto che si conoscano tutti i casi esistenti.

- 11. La J.P. Morgan è una delle principali banche d’affari del mondo.

- Un altro gruppo diffuso in varie regioni italiane e presente all’estero, il Gruppo GVM Care & Research (Sansavino), operativo in 10 regioni italiane, e all’estero in 3 paesi, gestisce una struttura di ricovero a Lecco.

- Il gruppo Don Gnocchi, anch’esso del settore sociosanitario, presente diffusamente in Italia, e che in Lombardia gestisce un IRCCS e un notevole numero di strutture di servizio socio-sanitario, per quanto riguarda le attività di ricovero sanitario si colloca appena al di sotto del gruppo KOS nella classifica riportata nella tabella n. 1, e cioè in 11° posizione.

*Nota metodologica:

Le informazioni contenute nei paragrafi “Numeri e dati dello sbilanciamento verso il privato” e “Il posizionamento dei gruppi della sanità privata” sono il risultato di un lungo lavoro di ricerca e di elaborazione e non sono solo l’illustrazione e il commento di dati disponibili. Vale la pena ricordare come si è giunti a questi risultati anche per dare una possibilità di riscontro alle critiche sulle carenze informative da me precedentemente formulate.

La fonte primaria utilizzata sono le tabelle del report della Regione Lombardia: “Analisi Prestazioni: Ricoveri” e in particolare la tabella 3.1 dal titolo “Importi per singolo istituto di ricovero e tipo di ricovero – Anno 2017”. I dati, resi disponibili su un esteso foglio excel (in Risorse), sono presentati struttura per struttura, ognuna delle quali descritta su più righe. La struttura viene nominata, indicando il comune in cui ha sede e la valorizzazione delle prestazioni riferite all’anno, distinte in ricoveri ordinari e ricoveri in day hospital e articolata per “acuti”, “riabilitazione” e “altro”. L’ordine con il quale vengono riportate le strutture, riga dopo riga, non prevede una chiara separazione delle pubbliche dalle private né tiene conto dell’appartenenza territoriale delle medesime, in quanto le strutture di un certo territorio provinciale o di una specifica ATS non vengono raggruppate tutte insieme (per esempio, le strutture di ricovero presenti nel milanese si trovano disseminate qua e là lungo il foglio).

Quindi, il lavoro consiste innanzitutto nell’attribuire ogni struttura alla provincia di riferimento (e, in seconda battuta, alla ATS); poi si tratta di capire se si tratta di una struttura pubblica o privata (non è sempre chiaro) e, per ultimo, una volta identificate le strutture private, si deve stabilire quale sia l’eventuale gruppo di appartenenza, posto che sui siti dei principali gruppi della sanità privata vengano indicate tutte le strutture di ricovero e la loro precisa localizzazione. Provincia per provincia, in questo modo si è in grado – con buona approssimazione – di identificare le strutture pubbliche e le private, quindi di calcolare l’importo di valorizzazione diviso per settore pubblico e privato e per finire l’importo di valorizzazione dei ricoveri per ogni gruppo della sanità privata riconosciuto. È ciò che è stato fatto. Davvero un procedimento lungo e macchinoso che potrebbe esserci risparmiato se l’istituzione Regione, oltre a produrre elaborazioni nelle più svariate combinazioni, fornisse quadri di sintesi anche di questo tipo.

Maria Elisa Sartor, Professore a contratto,

Dipartimento di Scienze Cliniche e di Comunità,

Università degli Studi di Milano

Buona sera prof.a Maria Elisa Sartor , mi chiamo Fausto Marchesi e sono del Comitato Difesa Sanità Pubblica Milano Città Metropolitana – Sud Ovest. Stiamo da tempo lottando,con raccolte di firme e altre iniziative, contro il tentativo di svuotare e poi chiudere gli ospedali S.Carlo e S.Paolo. Intanto le siamo grati per il lavoro che ha fatto, ma oseremmo chiederle di aiutarci a raccogliere informazioni sull'andamento dei due ospedali negli ultimi anni per poterne evidenziare la tendenza a partire dai dati concreti. Coscienti di chiederle un'impresa temeraria (e i motivi di questo li ha ben evidenziati nel suo lavoro) speriamo vivamente che ci possa aiutare.

La mia mail è [email protected]. La mail del comitato è [email protected] Grazie